文章詳細介紹了外貿企業如何進行增值稅納稅申報以及出口退稅的操作。討論了開具出口發票和未開具出口發票兩種情況下的申報填寫要求,以及如何進行退稅勾選和處理不顯示退稅勾選發票的問題。提供了具體案例以及最佳操作建議,以幫助企業理解并實施這些操作。

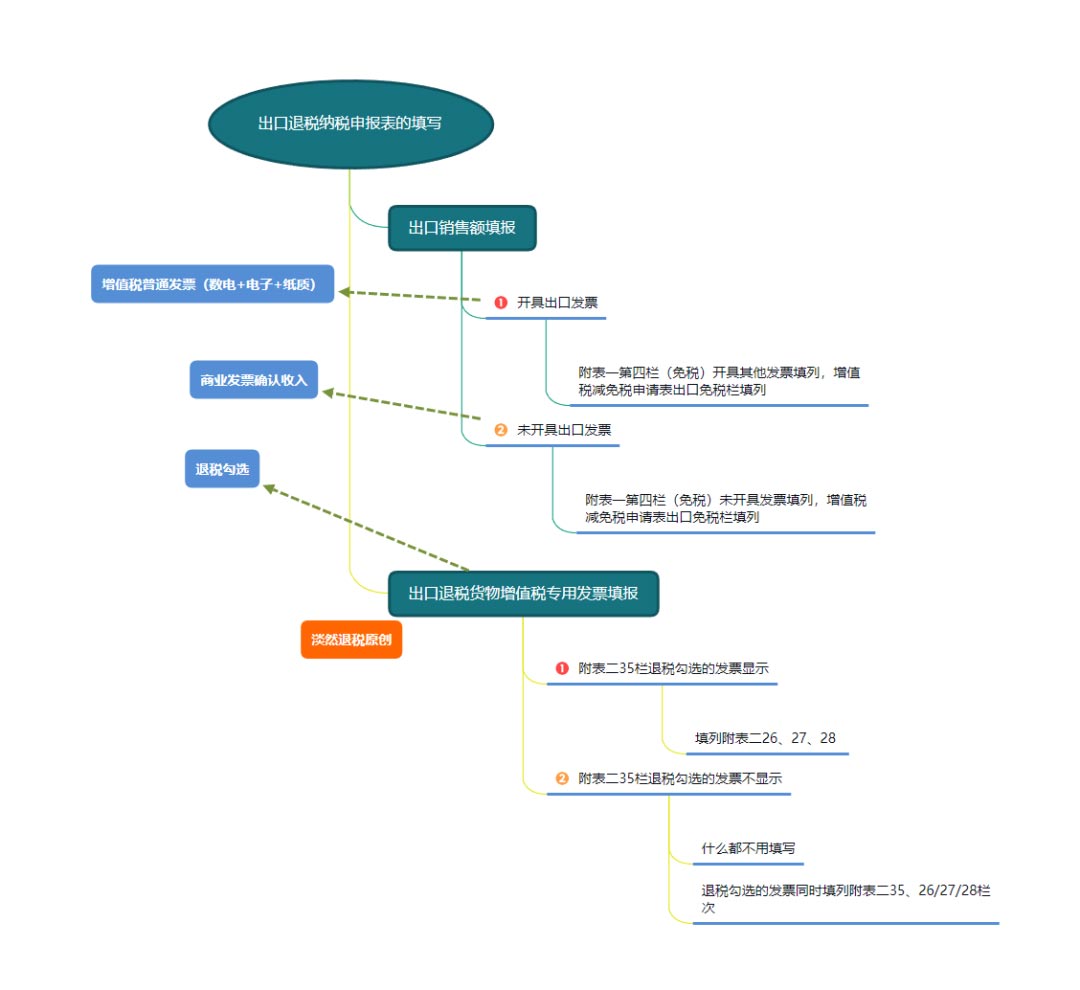

一、外貿企業增值稅納稅申報操作

外貿企業的增值稅納稅申報主要有兩種情形:開具出口發票和未開具出口發票。在開具出口發票的情況下,企業應在增值稅納稅申報表附表一的第四欄(免稅)中填寫"開具其他發票”;2而未開具出口發票的企業,則應在該欄中填寫"未開具發票”。

二、出口退稅操作及問題處理

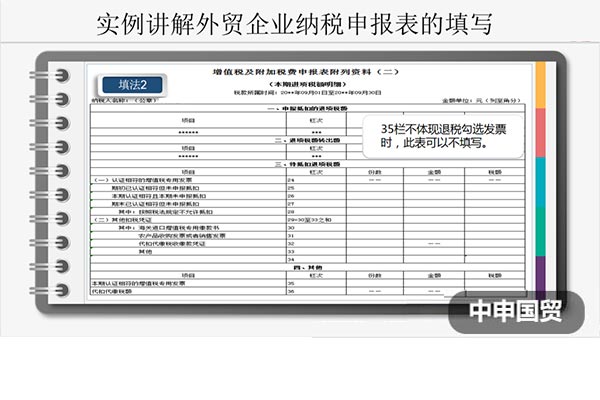

1、當外貿企業取得購貨增值稅專用發票后,應進行退稅勾選。然而,在實務中,有些地區的增值稅納稅申報表附表二的"35欄”會顯示退稅勾選的發票,有些則不會。對于不顯示退稅勾選發票的情況,企業需要遵循以下兩種方式進行處理。

2、第一種方式是自行補全附表二的35欄數據,即將退稅勾選的專用發票累加到35欄,并同時填報附表二的26/27/28欄。

3、第二種方式是不做任何處理,因為不顯示退稅勾選發票并不會影響數據的準確性,也不會影響出口退稅。

三、實際案例解析與建議:

在詳解上述理論知識的基礎上,我們引入一個實際案例,進一步加深理解。此案例涉及一家公司在某年某月向國外A公司出口一批貨物。以下為案例詳述:

該公司于某年某月向國外A公司出口一批貨物,其FOB價格為100000美元,退稅率為13%。該公司取得了5張購貨增值稅專用發票,并在當月在發票平臺上進行了退稅勾選。發票不含稅成本為600000元,進項稅為78000元。假設月初第一個工作日100美元=690人民幣。那么,該公司的納稅申報表應如何填寫?

在這個案例中,我們將著重討論如何處理增值稅納稅申報表附表二"35欄”不顯示退稅勾選的發票的問題。我們將介紹兩種處理方式,并提出我們的建議。

首先,第一種方式是自己補全附表二35欄的數據,也就是把退稅勾選的專用發票累加到35欄。同時,企業也需要填報附表二的26/27/28欄。這種方式雖然看似能夠解決問題,但其實卻給企業增加了額外的負擔。企業需要額外投入人力和時間來補全這部分數據,這無疑增加了企業的運營成本。

其次,第二種方式是企業直接不用管。雖然退稅勾選的發票在附表二35欄不顯示,但這并不會影響數據的準確性,也不會影響出口退稅。這是因為現在,出口退稅勾選的數據可以直接在系統中查詢,一目了然。而且,系統的設計已經從根本上杜絕了一票兩用的可能性。因此,即使附表二35欄不對退稅勾選的發票取值,也不會對企業造成任何影響。

經過對比,我們建議外貿企業選擇第二種方式。這種方式既能保證數據的準確性,又能減輕企業的負擔。企業無需花費額外的時間和精力去處理這個問題,可以把更多的精力放在業務發展上。同時,也避免了不必要的誤解和混淆。

在實際操作中,外貿企業應密切關注相關政策的變化,并及時調整操作方式。只有這樣,企業才能確保自身的利益,避免因操作不當而產生不必要的損失

最初發布于2023年7月13日 @

標簽: 出口退稅

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號