文章主要介紹了出口收入的三種情形,特別關注了出口征稅(出口視同內銷)收入的確認及自查流程。

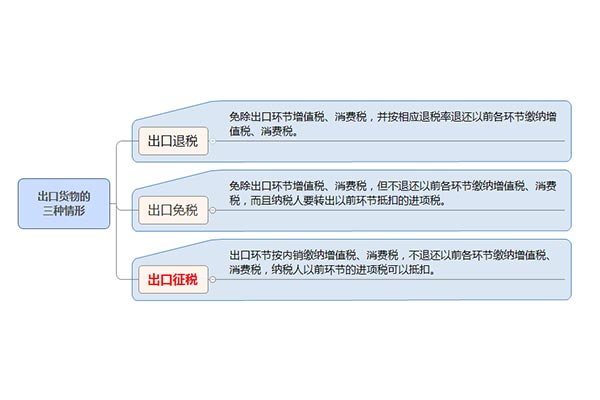

一、出口收入的三種情形

1、出口退稅:退稅是對出口企業在購進環節已交稅款的退還,具體退稅率參照國家相關政策規定。

2、出口免稅(出口免稅不退稅):免稅商品屬于國家鼓勵出口的產品,相關政策規定這些商品不需要支付出口稅。

3、出口征稅(出口視同內銷):此類商品的出口收入在稅務上視同于內銷,需要按照規定納稅。

二、出口征稅收入確認

1、稅務機關在確認出口征稅收入時,通常需要企業提供出口征稅收入確認的會計憑證、對應的納稅申報表等。

2、出口征稅大致可分為兩類:一是出口的貨物本身屬于明確取消出口退(免)稅的,二是出口企業違規操作需要征稅處理。

三、出口征稅自查流程

1、整理自查期間所有出口貨物報關單號及商品編碼,通過電子口岸查詢或單獨整理。

2、查詢出口商品編碼,判斷是否屬于出口征稅情形。

3、核對出口征稅報關單,確認征稅銷售收入和增值稅是否已經申報,并做好記錄。

4、對未按規定處理的出口征稅情況,及時調整賬務和增值稅納稅申報。

5、編寫情況說明,陳述自查的細節和結果,附上相關憑證復印件和增值稅納稅申報表,提交給主管稅務機關。

出口征稅貨物確認出口收入,需要開發票嗎?

對于出口征稅貨物的收入確認,確實需要開具發票,這對于稅務機關進行檢查和確認企業稅務狀況起到了重要作用。下面我們通過一個具體的例子來說明如何開具這樣的發票:

假設在2023年3月2日,企業出口了一批貨物,FOB美元價格為10000美元,報關單號為425820230215434512。報關單上只有一項商品,其商品編碼為7211230000,商品名稱為不銹鋼板材。經查詢,該商品被判定為出口征稅產品。因此,需要開具發票來確認銷售收入。

開具的發票應該包括以下信息:

發票抬頭:接收方企業名稱

發票內容:商品名稱,即不銹鋼板材

發票金額:等同于貨物的FOB美元價格,即10000美元

開票日期:與出口日期一致,即2023年3月2日

其他:報關單號(如果有的話)

注意,電子發票的開具和備注應與上述紙質發票保持一致。

這種做法可以幫助企業有效管理其稅務責任,并確保其出口活動符合所有適用的法規。

最初發布于2023年7月7日 @

標簽: 出口退稅

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號