隨著中歐班列的運營,進口企業在稅務籌劃上有了新的機遇。了解和利用好海關對于進口貨物中境內段鐵路運輸及其相關費用的扣減政策,對于降低通關成本至關重要。本文旨在詳細介紹中歐班列及海關關于進口貨物稅款計征的扣減政策,以幫助企業更好地理解和利用這一政策。

中歐班列的定義

中歐班列是由中國鐵路總公司組織,遵循固定車次、線路、班期和全程運行時刻的鐵路國際聯運列車。它運行于中國與歐洲以及"一帶一路”共建國家間,主要承載集裝箱等貨物。

海關的惠企舉措

為進一步降低企業通關成本,海關總署在全國范圍內推廣"中歐班列回程運輸貨物境內段運費扣減”政策。該政策規定,在對進口貨物計征稅款時,符合扣減條件的境內段鐵路運輸及其相關費用不計入完稅價格。

"境內段鐵路運輸及其相關費用”的定義

所指的"境內段鐵路運輸及其相關費用”是指中歐班列回程運輸進口貨物運抵中國境內輸入地點起卸后,通過鐵路方式繼續運輸產生的運輸及其相關費用。

認定標準

境內輸入地點是指在承運進口貨物的國際運輸工具進入中國關境后,進口貨物首次離開該運輸工具的地點。在中歐班列回程運輸中,主要表現為境內換軌行為。

適用扣減運費政策的條件

企業在以下情況下可以適用扣減運費的政策:

(a) 境內段鐵路運輸及其相關費用已單獨列明;

(b) 納稅義務人能按照客觀量化標準進行分攤并提供相應依據。

所需材料

企業需提供以下材料以享受運費扣減政策:

1、運費發票等單證資料,明確列明運費明細。

2、客觀可量化的扣減標準及依據,包括中歐鐵路各線段當期運價、起卸前后運輸及相關費用成本比例、運輸距離比例等。

報關單填報要求

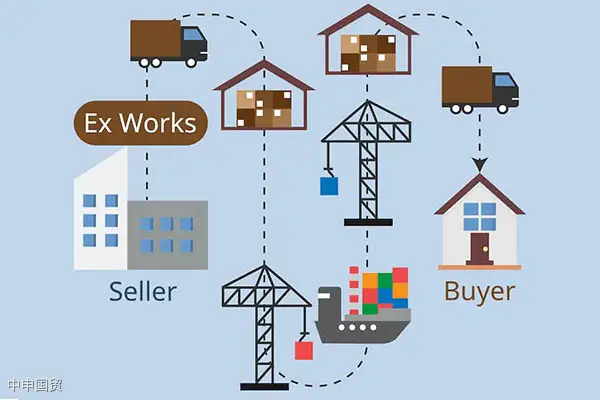

1、對于未包含運輸及其相關費用的進口貨物(如FOB、EXW成交方式),納稅義務人在報關單"運費”欄內填報運抵境內輸入地點起卸前的運輸及其相關費用。

2、對于已包含運輸及其相關費用的進口貨物(如CIF、C&F成交方式),納稅義務人在報關單"雜費”欄內以負值形式填報已包含在申報價格中的境內段鐵路運輸及其相關費用。

企業在利用中歐班列進行進口貨物運輸時,通過正確理解和應用海關關于進口貨物稅款計征的扣減政策,可以有效降低通關成本。這不僅涉及到對政策的準確理解,還包括對必要材料的準備和報關單的正確填報。企業應充分利用這一政策,優化稅務籌劃,從而在國際貿易中獲得更大的競爭優勢。

最初發布于2024年1月18日 @

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號